来源:雪球

提及众合科技,很多投资者可能有些陌生,但如果说到当年破产重组的“浙大海纳”,想必很多老股民都有所耳闻。浙大海纳经历了被控股股东占用资金、破产重整后,一路披荆斩棘,涅槃重生成为了今日的“众合科技”。

在现今校企脱钩的政策要求背景下,众合科技在今年初变成了无实际控制人、无控股股东、员工持股成为第一大股东的“类MBO”状态。在这一背景下,管理层如何掌舵公司,决定了众合科技未来的业务赛道。此前,很多投资者包括我自己,看到这家公司的财报都是一头雾水:这家公司的主营业务到底是什么?除了水处理和轨道交通业务之外,怎么还有脱硫脱硝、半导体,甚至还在墨西哥有LED灯的业务?同样地,市场也一直不能给众合科技一个准确的估值,虽然公司的营收规模不断扩大,但市值和股价却停滞不前。

想必众合科技的管理层也意识到了这个问题,所以两年来做出了一系列重磅调整。由于无实控人、无控股股东的特殊情况,这些动作也引起了监管层的关注和市场的争议。这些调整究竟是利好还是利空?在我看来,众合科技是在逐渐甩掉包袱,无论是在墨西哥失败的投资,还是因为市场竞争格局变化渐渐有些力不从心的水处理业务,众合科技已经将这些历史遗留问题处理得干干净净,轻装上阵。同时,向市场释放明确的信号,要回归主业,成为细分行业“小而美”的龙头公司。

2020年第一季度,众合科技因为墨西哥业务墨西哥比索对美元汇率跳水,产生大额汇兑损益导致亏损,到第三季度才扭亏为盈,造成市盈率偏高,市场也发出了质疑的声音。其实,仔细分析众合科2020年的业绩表现,不难看出它在主营业务上的表现是有许多可圈可点之处的:

1. 首先,从主营业务收入来看,虽然第一季度收入受疫情影响严重,到第三季度众合科技营业总收入已经达到18.38亿,比去年同期增长近10%,随着第四季度工程收入确认,全年营收应该较2019年有较大增长;

2. 从净利润上来看,如果按照上年同期财务费用即刨除汇兑损益影响,半年报净利润较上年同期增长近100%;第三季度单季度净利润为8436万,较上年同期增长56.74%;

3. 分业务来看,半导体硅片业务今年表现喜人,销售额、毛利率和利润都大幅增长,以上半年的数据为基准,预测全年销售额可以达到2.5亿,毛利润达6500万;

4. 轨交业务上半年受疫情影响,只中标了2.79亿,但下半年项目集中爆发,仅公告的项目中标金额就11.4亿,全年新增订单预测应该超过15亿。

各公司在1月上半月就会发布2020全年的业绩预告,不出意外的话,预计众合科技股价可以借此机会一改几个月来的颓势,触底反弹。剥离了众合投资、排除了汇率风险之后,同比今年一季度的大额亏损,预计2021年一季度业绩将大幅增长,股价有望回到之前9块的高点。

从长期来看,众合科技近几年来的财务表现和治理情况也在不断优化。接下来,笔者将从财务数据和经营管理两个角度出发,来分析众合科技的经营状况和未来发展潜力,一探众合科技是否如其董秘所说,“股价并未真实反映公司的内在价值”。

一、 财务数据

轨道交通行业企业资产负债率普遍较高,现金流和财务费用情况也往往不太理想。从众合科技2016-2019年的财务报表来看,虽然其负债总规模逐年增长,但主要系其业务规模迅速扩张,整体资产负债率有所下降,控制在了安全线内。财务费用也通过拓宽融资渠道呈现下降趋势。

最值得关注的是,众合科技轨道交通业务的毛利率在2017年之后大幅提升,经营性净现金流转正且增长显著。

1. 资产负债结构分析

1.1 资产结构

2016-2019年,众合科技资产总额4年复合增长率22.1%,流动资产、非流动资产复合增长为20.8%和23.4%,呈稳定增长态势。从结构看,公司流动资产占总资产的比重均为50%左右,公司资产结构比较稳定。

1.2 负债结构

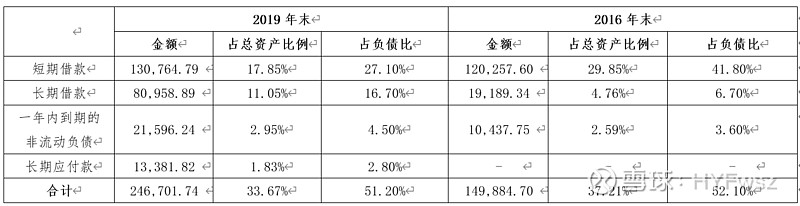

2016-2019年,众合科技负债总额4年复合增长率18.8%,呈现逐年增长态势,流动负债、非流动负债复合增长为13.0%和65.7%,从负债结构看,负债总额中以流动负债为主,最新一期占比为79.58%;但值得关注的是,非流动负债占负债比从2016年7.53%,上升到20.42%,表明公司的负债结构在逐渐调整、优化。

众合科技短期借款加上一年内到期负债占负债总额比从2016年的45.4%,下降至了2019年的31.5%;长期借款加上长期应付款合计占负债表比从6.7%上升到19.5%。

1.3偿债能力分析

众合科技2019年较2016年流动速率、速动比率和现金比率上升,表明公司的短期偿债能力逐步增强;资本周转率和利息保障倍数的增大,表明公司的长期偿债能在逐渐增强,偿付利息的能力随之同步增强,负债经营的财务风险也在减小。

2. 盈利分析

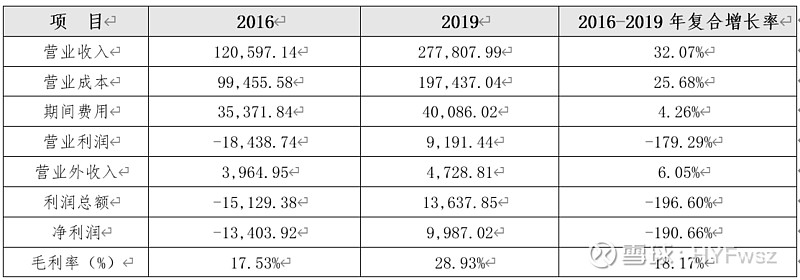

众合科技2016、2019年利润表

2.1 收入、成本、毛利

2016年至2019年,众合科技收入增长加速,复合增长率达32.1%;公司营业成本复合增长率25.7%,低于收入增长,毛利率自2017年起得到较大的改善,近三年基本保持稳定。

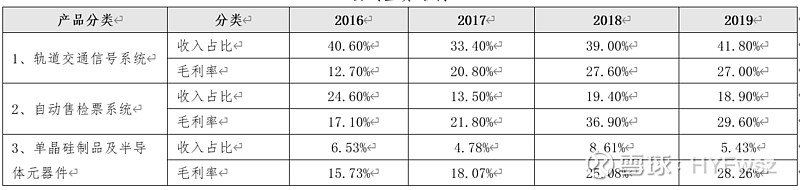

根据公司定期报告了解,前期,轨道信号系统的核心技术与设备依赖进口,采购成本较高,以致毛利率较低。2017年初始,公司自主研发的信号系统在手订单的不断增加,毛利率得到较大提升。

另外值得关注的是,半导体硅片业务的毛利率快速增长,2019年较2016年增长79.66%。随着硅片行业景气度的提升,加上众合科技在硅片业务的加码,半导体硅片业务未来将为众合科技贡献客观的利润。

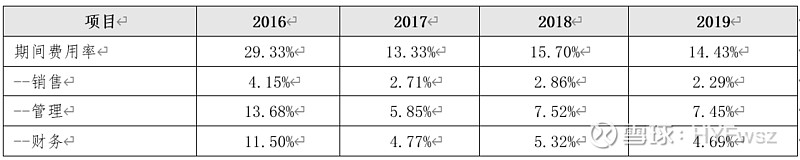

2.2 期间费用

随着收入规模增长,公司费用率呈现下降趋势,规模效应凸显。结合公司负债结构的改善,公司财务费用率也存在下降趋势。预计2020年与上海申能能创的交易完成后,财务费用率将进一步降低。

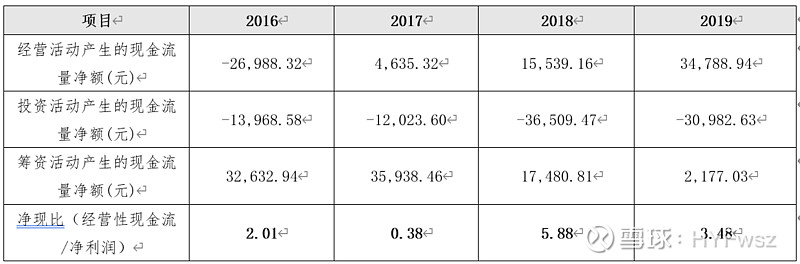

3. 现金流分析

3.1 现金流情况

公司经营性现金流净额自2017年转负为正,2018年、2019年呈现大幅提升,复合增长率为173.96%,当年净利润能实现现金流回收,净现比数据优秀。

从众合科技资金流入和流出结构分布来看,已从2016年筹资活动贡献现金流入占总现金流入的65%,下降到2019年的49.5%;经营活动现金流入对整体现金流入的贡献从2016年的占比33%上升到50.4%,从需要靠筹资支持运营逐步转化为运营剩余支援投资活动,经营性现金流2019年得到了较好的改善。

从现金流角度看,公司正处于高速发展期,公司主营业务收入规模增长、回款情况改善,表现为经营活动中货币资金回笼快,企业经营状况良好。投资活动的现金流支出基本稳定,体现出公司目前处于稳健型的发展过程中,未大规模扩张。

二、经营管理大事件

今年下半年以来,虽然中标等利好消息不断,众合科技股价走势疲软,近几天甚至创了本年新低。这主要是由于众合科技今年以来大动作频频,包括战略升级、梳理出售资产、治理结构改革等一系列动作,而市场却不知道应该如何来解读这些信息,加上没有主力支撑,导致股价疲软。

笔者认为,这些动作都是众合科技管理层破釜沉舟、刮骨疗伤的壮举。从长远来看,是为企业将来的市值拉升机会到来之时做好准备,提前“排了雷”。

1. 战略升级

2020年8月,众合科技发布公告,将其原有的“智慧交通+节能环保”双轮驱动战略优化升级为“智慧交通+泛半导体”紧密型经营发展战略。

这次战略升级是众合科技灵敏地嗅到了节能环保行业的宏观变化趋势,预判了央企国企入局后行业竞争加剧的格局,基于其民营企业的性质,快速地做出了反应。而众合科技之前沉默已久的半导体产业此时已迎来了发展的黄金期,集齐了“天时地利人和”:国家政策、产业基金大力支持半导体行业发展;疫情加快半导体产业链向中国转移,加速了国产化替代;众合科技在智慧交通业务的研发已基本完成,将利用出售节能环保业务资产收回的现金加大对半导体领域的投资……

众合科技 “智慧交通+泛半导体”的战略并不是割裂的,而是野心勃勃地想要打造一个相辅相成、有机统一的生态圈,从单点突破逐渐形成全面开花,稳健成长为行业龙头企业。

2. 梳理出售资产

众合科技上述战略升级其实早在2019年引入国资上海申能能创时即初见端倪。2019年9月,众合科技与上海申能能创签订合作框架协议,分三阶段转让其污水处理平台公司达康环境90%的股权。截至目前,双方第二阶段交易已实施完成,众合科技累计已收到超过8亿元的现金,这将大幅减轻其长期以来的资金压力、降低财务费用,在未来年度进一步释放利润,也为其投资半导体产业、开展并购打下资金基础。同时,之前市场所担忧的商誉减值风险也迎刃而解。此外,达康环境在国资的扶持下实现2023年上市的可能性,想必也是远大于众合科技单独孵化水处理业务上市的。

2020年10月,众合科技再度出手清理资产,将其电力节能减排业务平台公司众合投资60%的股权转让给战略合作方网新机电。众合科技此前在墨西哥开展的LED灯项目,由于应收账款金额以及墨西哥比索对美元的汇率波动较大,对公司利润影响较大,其风险程度也一直受到市场的质疑。此次股权转让后,众合科技每年业绩的不确定性将大大降低,对于投资者来说,其智慧交通和泛半导体两大业务板块的表现将更加清晰和可预测。

3. 治理结构改革

众合科技因校企改革要求,自2019年7月8日起变更为无实控人状态,自2020年7月23日起变更为无控股股东、无实际控制人状态。在这一背景下,众合科技管理层通过调整董事会结构、修改公司章程、健全长效激励机制等一些列动作维持公司的正常经营决策,提高公司的治理水平,防止“野蛮人”入侵。

2020年7月,众合科技将董事会由“7位非独立董事+4位独立董事”的结构调整为“6位非独立董事+6位独立董事”的类MBO结构,在无实控人、股权结构分散的情况下,强化了制约机制。众合科技聘请的独立董事均为行业资深专家、企业管理和财务资深学者,另外还引入了一位外部非独立董事Steven He.Wang,是集成电路、半导体技术领域的专家。众合科技此后一系列在半导体领域的投资布局想来也离不开这位专家的指点。

还可以注意到,众合科技对公司章程做了一系列的修订,如:为实施恶意收购而更换董监高和出售/收购资产需要三分之二以上股东出席股东大会,且经出席股东大会股东的四分之三以上通过;公司控制权发生变更时,继任董事会成员中应至少有三分之二以上的原任董事会成员连任等等。这些反收购条款虽然都是防患于未然的措施,但从侧面反映出了公司追求稳定可持续发展的决心。

经过近几年的调整,众合科技基本面比起之前清晰了不少,轨道交通业务已经成熟步入正轨,能够持续稳定地贡献收入和利润;半导体业务进入扩张期,为市场打开了新的想象空间;原有的商誉减值、汇率、坏账风险被降到了最低……一个全员持股、管理层掌舵、年营收超过20亿的众合科技,不该也不会停留在市值30亿,对于长期价值投资者来说,现在是一个进场的良机。